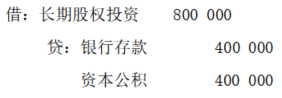

单选题

某公司本期对外销售原材料一批,购入价格为200 000元,增值税税率为13%,对外售出的价格为210 000元,对方通过银行转账支付。公司对外销售原材料的会计分录:

借:银行存款 237300 贷:主营业务收入 210000 应交税费-应交增值税(销项税额)27300

借:银行存款 237300 贷:其他业务收入 210000 应交税费-应交增值税(销项税额)27300

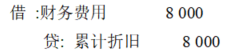

借:银行存款237300

贷:主营业务收入210000

应交税费——应交增值税(销项税费)27300

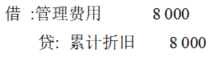

借:银行存款237300

贷:其他业务收入210000

应交税费——应交增值税(销项税额)27300