单选题

某公司一台设备原值100 000元,预计残值10000元,预计使用寿命5年。采用年限平均法计算的年折旧额为( )。

22 000

18 000

22000

18000

使用积分解锁答案,让你的形成性考核不再困难。

某公司一台设备原值100 000元,预计残值10000元,预计使用寿命5年。采用年限平均法计算的年折旧额为( )。

22 000

18 000

22000

18000

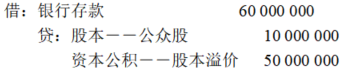

A公司对外发行股票1 000万股,每股面值1元,发行价格为6元,取得货币资金时的会计分录:( )

借:银行存款60000000

贷:股本——公众股60000000

——提取任意盈余公积金80000

贷:盈余公积金——提取法定盈余公积8000

借:银行存款60000000

贷:股本——公众股10000000

资本公积——股本溢价50000000

——提取任意盈余公积金80000

贷:盈余公积金——提取法定盈余公积8000

M公司是增值税一般纳税人,执行13%的增值税税率,公司本期购入原材料为100 000元,增值税额13 000元,本期销售产品开出的增值税专用发票上的价款为200 000元,销项税额26 000元。如果没有发生其他交易,M公司本期应交增值税为( )元。

13 000

26 000

13000

贷:主营业务收入——A产品200000

应交税费——应交增值税(销项税额)26000

26000

某企业1月初从银行借入为期6个月的借款200万元,年利率5%,借款到期时一次性还本付息。 取得借款时的会计分录:( )

借:银行存款2000000

贷:短期借款2000000

借:银行存款2000000

贷:长期借款2000000

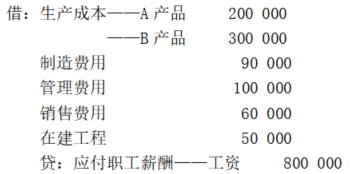

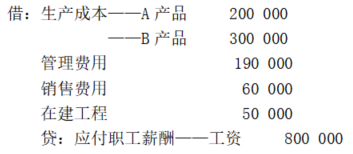

某企业月末计算职工薪酬如下表,分配企业应付职工薪酬的会计分录:( )

|

职工薪酬 岗位设置 |

工资 |

|---|---|

|

生产工人——A产品 |

200 000 |

|

生产工人——B产品 |

300 000 |

|

车间管理人员 |

90 000 |

|

企业管理人员 |

100 000 |

|

销售人员 |

60 000 |

|

基本建设人员 |

50 000 |

|

合计 |

800 000 |

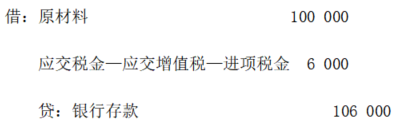

假设H公司为小规模纳税人, H公司采购原材料100 000元 增值税6 000元,购入原材料(应税货物)及记录进项税额的会计分录:( )

借:原材料100000

应交税费——应交增值税(进项税额)6000

贷:银行存款 106000

借:原材料106000

贷:银行存款106000

某公司职工A因公经批准向单位借现金8000元的会计处理应为( )。

借:其他应收款8000

贷:库存现金 8000

借:库存现金8000

贷:其他应收款8000

某公司购买商品,增值税专用发票上商品价款50 000元,增值税6500元,款项已付。其会计处理应为( )。

借:库存商品 50000

应交税费--应交增值税(进项税额)6 500

贷:银行存款 56500

借:库存商品 56500

贷:银行存款 56500

企业偿还到期的一年期借款5000000元,会计处理为( )。

借:长期借款5000000

贷:银行存款 5000000

借:短期借款5000000

贷:银行存款5000000

某公司收到一张支票200000元,是客户预付的货款,其会计处理应为( )。